Con este post inauguro una serie de artículos dedicados al tema de la inversión para principiantes. No son necesarios conocimientos previos, ni disponer de una fortuna. Explicaré todos los conceptos paso a paso para que cualquier persona pueda invertir poco a poco y vea aumentar su patrimonio con el paso de los años. Con el método que voy a explicar no te harás rico rápidamente, pero sí lentamente y de forma segura, minimizando el riesgo.

Con este método de inversión sencillo que está siendo usado en la práctica por miles de personas en todo el mundo que se han asegurado una jubilación abundante. En muchos casos estos inversores caseros se han permitido el lujo de retirarse tempranamente, en casos extremos incluso en los treinta, y dedicarse por completo a sus aficiones, familia, o permitirse el lujo de trabajar sólo en los proyectos de su propio interés.

Cabe reiterar que hoy en día invertir está al alcance de todo el mundo, no requiere apenas dedicación (unos minutos al año), y tan sólo son necesarios unos conocimientos básicos que voy a desvelar en los sucesivos artículos.

Hablaré sobre por qué es necesario invertir, cómo eliminar deuda si la hay, ahorrar, el plan de inversión donde detallo en qué vamos a invertir, y sobre una basica preparación psicológica para no caer en la tentación de desviarnos del plan marcado. Entraré en detalle sobre los distintos vehículos de inversión que usaremos, en qué proporción conviene invertir, cuándo invertir, y muchos consejos prácticos más.

Puede que estés pensando que invertir no es cosa para ti, pero reitero que está al alcance de todo el mundo, y es más, es la forma de aumentar nuestro patrimonio más fácil y segura. Y además es espectacular.

Veamos un ejemplo. Pedro y Ana empiezan a ahorrar a los 25 años. Ambos ahorran 100 euros cada mes hasta los 65 años, pero mientras Pedro deja el dinero en el banco, Ana lo invierte siguiendo los preceptos que explico. Veamos la evolución de los ahorros en cada caso.

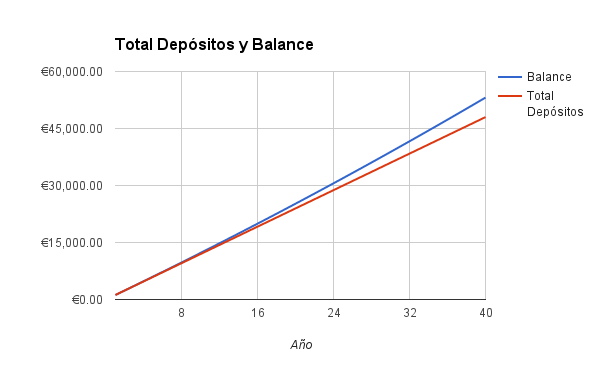

Veamos los ahorros de Pedro. Suponiendo que el banco paga un 0.5% de interés, los ahorros evolucionan de esta manera:

A los 65 años, tiene 50.000 euros en el banco, no está mal. Le da para un buen coche (no es que recomiende fulminarse los ahorros de una tacada, es para poner de relieve el poder adquisitivo adquirido).

A los 65 años, tiene 50.000 euros en el banco, no está mal. Le da para un buen coche (no es que recomiende fulminarse los ahorros de una tacada, es para poner de relieve el poder adquisitivo adquirido).

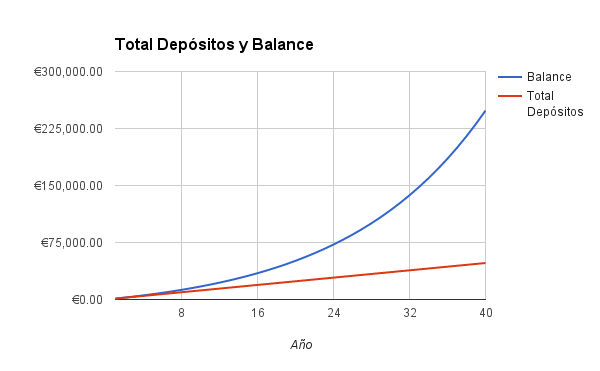

Ahora veamos el caso de Ana. Supongamos que la inversión le da un rendimiento del 7% anual. El valor de las inversiones evolucionan de la siguiente manera:

Ana dispondrá de un patrimonio valorado en 250.000 euros, 5 veces más que Pedro, para disfrutar de la jubilación. Si quisiera se podría comprar un piso en efectivo.

Ana dispondrá de un patrimonio valorado en 250.000 euros, 5 veces más que Pedro, para disfrutar de la jubilación. Si quisiera se podría comprar un piso en efectivo.

Como se puede ver la diferencia es abismal. Esto se debe al efecto multiplicador de los intereses, conocido como interés compuesto. Efectivamente el dinero invertido por Ana ha estado trabajando duramente por ella.

De esta manera, ahorrando e invirtiendo periódicamente, nuestro patrimonio aumenta exponencialmente, es decir, mucho más de lo que podríamos conseguir sólo con el ahorro. Si te dicen que por cada euro que guardas luego tendrás 5, el incentivo para ahorrar es mucho mayor.

Aunque las pensiones estatales quiebren, o tan sólo ofrezcan unas migajas cuando nos toque la jubilación, nosotros tendremos asegurado nuestro bienestar, habiendo logrado una independencia financiera gracias a este método de ahorro sencillo.

Si quieres saber cuándo publico los próximos artículos suscríbete por email:

Continúa leyendo los artículos de la serie dedicada a la inversión, en donde explico cómo hacerse rico con sueldo de pobre 🙂